通知中提到,在广东省注册登记、自互联网金融风险专项整治以来未收到检查通知或未向监管部门报送整改报告的法人网贷机构,需于2018年2月10日前向注册地所在市金融局报告并接受监管;逾期未报告的,不予整改验收及备案登记。

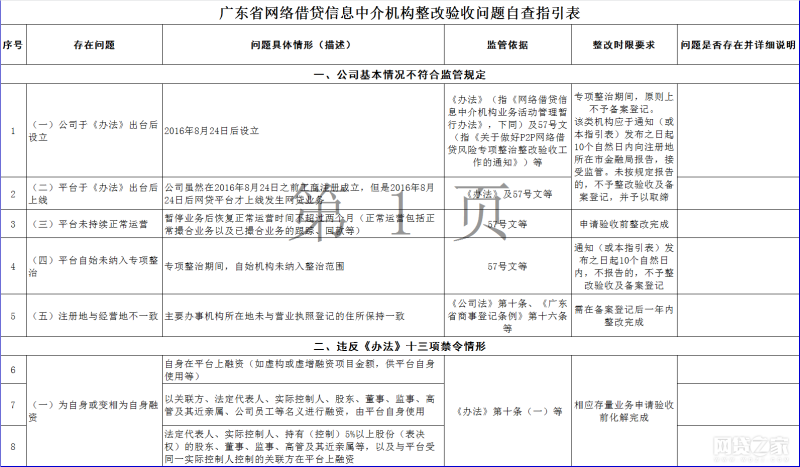

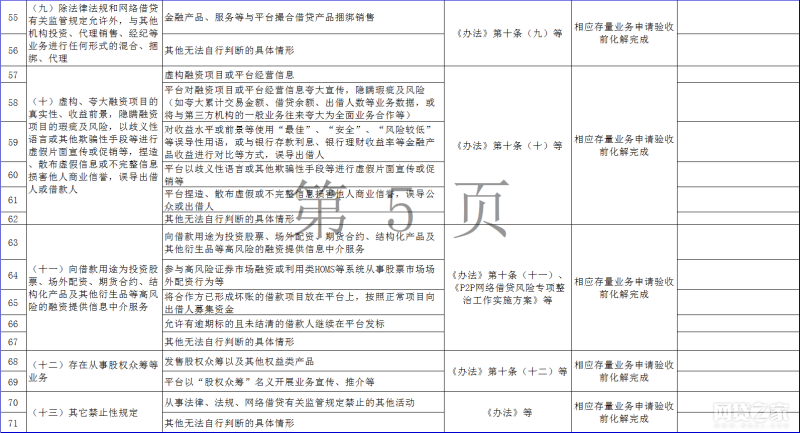

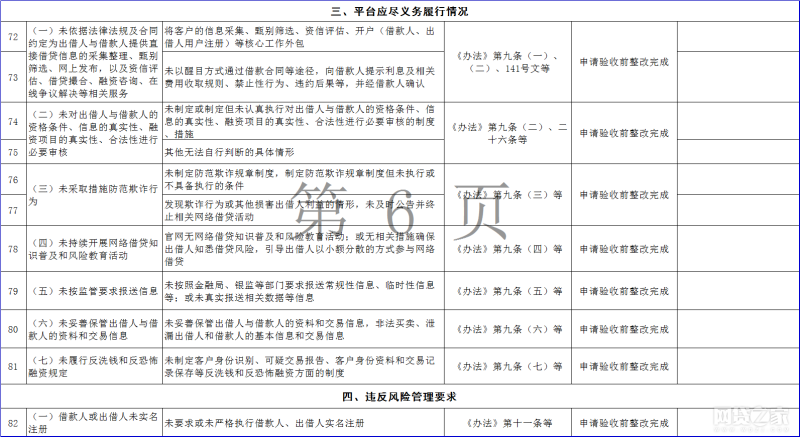

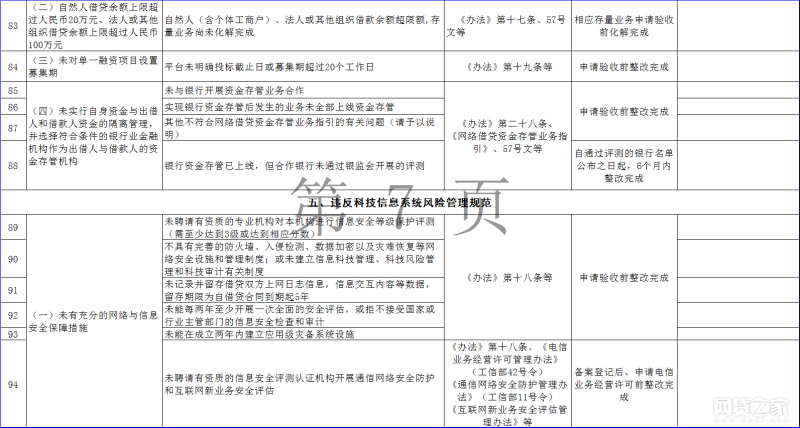

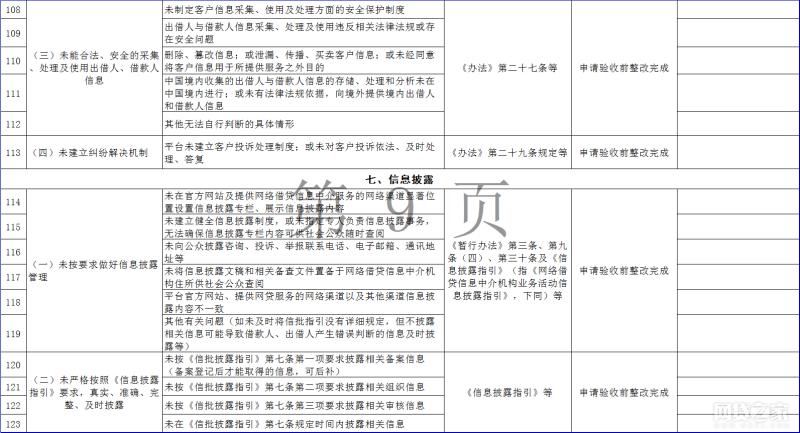

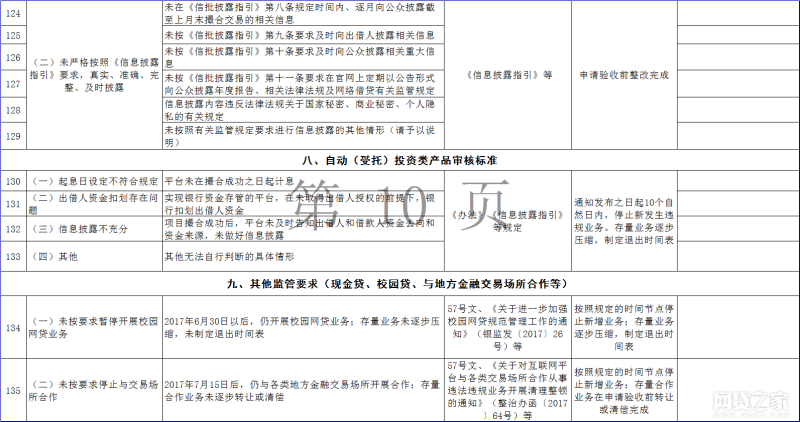

据悉,该通知包括《广东省网络借贷信息中介机构整改验收问题自查指引表》(以下简称“自查指引表”)、《广东省网络借贷信息中介机构整改验收自评报告编写说明》、《广东省网络借贷信息中介机构专项审计报告编写指引》、《广东省网络借贷信息中介机构整改合规情况法律意见书编写指引》四份文件,其中自查指引表提出158条P2P网贷整改验收指引。

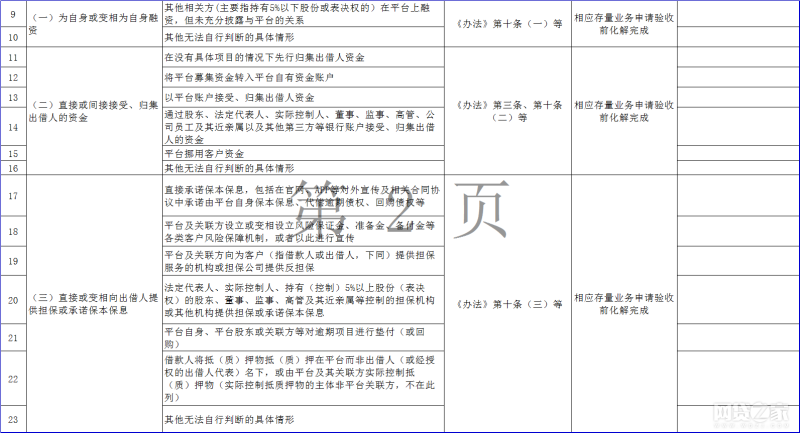

值得注意的是,自查指引表指出,注册地与经营地不一致额网贷机构,需在备案登记后一年内整改完成。网贷机构不得直接或变相向出借人提供担保或承诺保本保息,存在直接承诺保本保息,包括在官网、APP等对外宣传及相关合同协议中承诺由平台自身保本保息、代偿逾期债权、回购债权、平台及关联方设立或变相设立风险保证金、准备金、备付金等各类客户风险保障机制,或者以此进行宣传等行为的,需在相应存量业务申请验收前整改完成。

相比上海、深圳和江西,广东的整改验收认定指引在一些领域更加细致,也相对明确。

一、对8·24之后的新平台备案提出明确认定和要求。

57号文要求8·24暂行办法之后设立的平台在专项整治期间原则上不予备案,广东的验收指引对新设立平台做了明确的认定,既包括8·24之后设立的平台,也包括之后上线网贷业务的平台。并且,这些平台需在指引发布后的10个自然日内向注册地所在市金融局报告,接受监管。未按规定报告的,不予整改验收及备案登记,并予以取缔。

二、平台在整改验收前必须上线银行存管。

在银行存管方面,广东明确要求平台在申请验收前就要与银行开展存管业务,并且业务也需要全部上线存管,不允许双系统,验收指引中对于属地化并未作出要求。而此前上海的要求是,银行存管可以在备案登记后的规定时间内整改。

三、对于现金贷等违规业务,提出停止新增的具体时间节点要求。

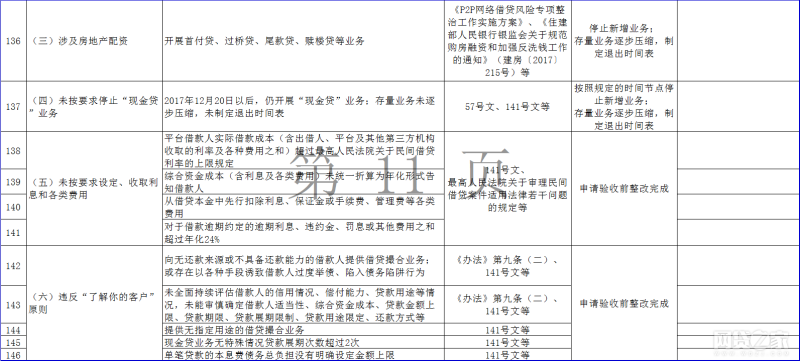

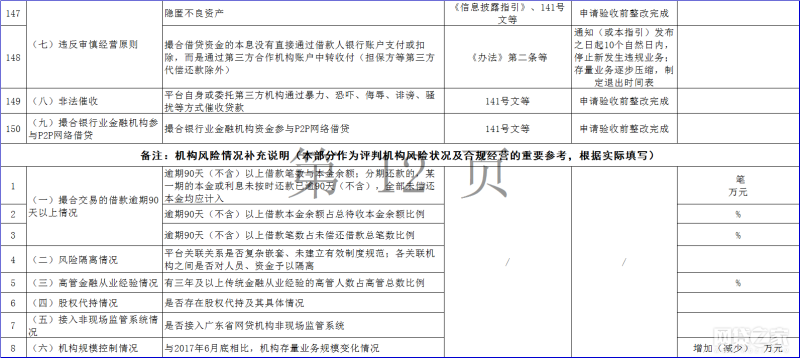

除了存量违规业务要逐步压缩,制定退出时间表之外,广东的验收指引要求,在2017年6月30日以后仍开展校园网贷业务,2017年7月15日后仍与各类地方金融交易场所开展合作,2017年12月20日以后仍开展“现金贷”业务的平台,均为违规,这对一些侥幸的平台备案会提出很大挑战。

四、对抵押类业务的平台,抵押物的控制方做出规定。

对于车贷和房贷平台来说,借款人的抵质押物抵押在平台或关联方名下是否合规,一直是模糊地带。广东的验收指引明确指出,抵质押物的主体应该是非平台关联方,否则违规。

{kind=link}

{kind=link}