现实生活中,我们可以发现两个收入相同的人,生活状况却大不相同,贫富差距也很大。这是因为,合理资产配置,网贷的关系。

像这样的问题比比皆是了,这大概就就像“标准普尔家庭资产象限图”的日常开销账户和长期收益账户的区别了。

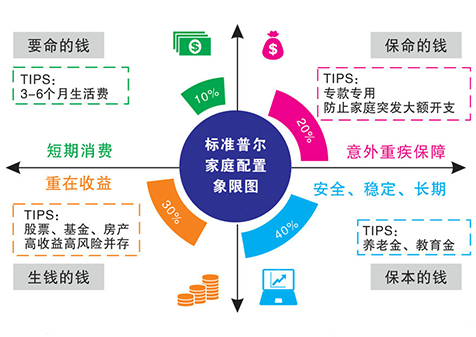

什么是“标准普尔家庭资产象限图”呢?

“标准普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用不同,所以资金的出借渠道也各不相同。只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

【日常开销账户】也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡或货币基金中。这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

【杠杆账户】也就是保命的钱,一般占家庭资产的20%,为的是以小博大。专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险,它能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。

【出借收益账户】也就是生钱的钱。一般占家庭资产的30%,为家庭创造收益。

用有风险的出借创造高回报。这个账户为家庭创造高收益,往往是通过您的智慧,用您最擅长的方式为家庭赚钱,包括您的出借的股票、基金、房产、企业等。

【长期收益账户】也就是保本升值的钱。一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金、留给子女的钱等。一定要用,并需要提前准备的钱。

这个账户为保本升值的钱,一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,所以收益不一定高,但却是长期稳定的。

看到这个,你应该就懂了,你为什么拿着一样的工资,生活水平却差那么多,做好合理资产配置显得尤为重要,哪怕不出借,也要请好好学学网贷。

网友热搜:无抵押贷款|小树时代网贷|网上贷款安全吗|如何申请小树时代贷款|小树时代审核打电话吗|小额贷款业务表格示例|贷款承诺是什么|网贷故事

文章推荐:

{kind=link}

{kind=link}